France

France Royaume-Uni

Royaume-Uni États-Unis

États-Unis Pays-Bas

Pays-Bas Portugal

Portugal Espagne

EspagnePlan de trésorerie : 10 erreurs courantes

Découvrez les écueils lors de l’élaboration d’un plan de trésorerie et comment les éviter.

/Blog-covers/woman-sitting-in-meeting.jpg/jcr:content/woman%20sitting%20in%20meeting.jpg)

Plan de trésorerie : 10 erreurs à éviter

PME, TPE, multinationales … La trésorerie est le nerf de la guerre pour toute entreprise.

Un plan de trésorerie bien conçu est indispensable pour anticiper les flux financiers, éviter les déficits et préparer l’entreprise à ses obligations futures.

Pourtant, l'élaboration d’un plan de trésorerie peut facilement être entachée par des erreurs courantes, souvent sous-estimées, mais aux conséquences importantes.

Cet article vous guidera à travers les erreurs fréquentes à éviter lors de l’élaboration d’un plan de trésorerie et les bonnes pratiques pour garantir une gestion financière saine et durable.

Télécharger notre checklist pour une trésorerie bien gérée

Erreur 1 : Ne pas inclure toutes les sources de revenus

De nombreuses entreprises se concentrent uniquement sur leurs ventes principales lors de l'élaboration de leur plan de trésorerie. Cependant, les revenus secondaires, tels que les subventions, les crédits d'impôt ou les revenus locatifs, sont souvent oubliés.

Exemple concret : Une PME bénéficiant d'un Crédit d'Impôt Recherche (CIR) annuel oublie d'inclure cette somme dans son plan de trésorerie. Cela crée une vision incomplète de ses entrées financières, sous-estimant sa capacité à financer des projets.

Solution : Identifiez et listez toutes les sources de revenus, même les plus irrégulières, pour un plan de trésorerie complet.

Erreur 2 : négliger les dépenses imprévues

Un plan de trésorerie trop rigide, sans marge de manœuvre pour les imprévus, expose l’entreprise à des tensions financières en cas d’urgence. Les réparations d'équipements, les fluctuations de coûts (matières premières, énergie) ou des obligations fiscales imprévues peuvent rapidement déséquilibrer le budget.

Exemple concret : Une entreprise industrielle planifie un budget mensuel fixe, mais une panne imprévue de machines entraîne des réparations coûteuses de 20 000 €, perturbant toute sa trésorerie.

Solution : Intégrez un fond d'urgence (généralement 10 à 15 % des dépenses prévues) pour faire face aux imprévus.

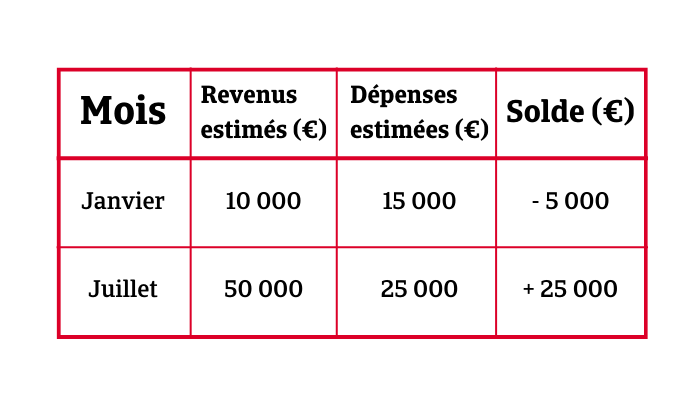

Erreur 3 : Ignorer la saisonnalité des activités

Certaines entreprises, comme celles du secteur touristique ou agricole, connaissent des variations importantes de leurs flux de trésorerie selon les saisons. Ignorer ces variations peut fausser les prévisions et entraîner des déficits temporaires.

Exemple concret : Une agence de voyages réalise 70 % de son chiffre d'affaires entre mai et septembre, mais élabore un plan de trésorerie basé sur des revenus uniformes tout au long de l'année. Résultat : une trésorerie insuffisante en basse saison.

Solution : Adoptez un plan de trésorerie mensuel pour mieux refléter la réalité saisonnière de votre activité.

Erreur 4 : Ne pas intégrer les délais de paiement

Un plan de trésorerie qui ignore les délais de paiement des clients (et fournisseurs) est voué à l’échec. Les encaissements différés ou retardés, souvent courants en B2B, peuvent créer des décalages entre les entrées et sorties d’argent.

Exemple concret : Une entreprise facture un client stratégique pour 100 000 €, avec un délai de paiement de 90 jours. Si elle ne prend pas en compte ce délai, elle risque un déséquilibre temporaire de trésorerie.

Solution : Insérez des délais réalistes dans votre plan, en tenant compte des spécificités de chaque client.

Erreur 5 : Sous-estimer les dépenses récurrentes

Les dépenses fixes telles que les loyers, les assurances ou les abonnements logiciels sont parfois oubliées dans les prévisions, entraînant des surprises désagréables.

Exemple concret : Une start-up oublie d'intégrer un abonnement logiciel annuel de 12 000 €, qui doit être payé en une seule fois en février, déstabilisant sa trésorerie.

Solution : Créez une liste exhaustive de vos dépenses fixes récurrentes et incluez-les dans votre plan.

Erreur 6 : Ne pas revoir et ajuster régulièrement le plan de trésorerie

Un plan de trésorerie figé ne reflète pas les réalités dynamiques de l’entreprise. Les changements économiques, les nouveaux projets ou les fluctuations des coûts nécessitent des ajustements réguliers.

Exemple concret : Une PME du bâtiment établit un plan annuel, mais l'augmentation imprévue des coûts des matériaux en milieu d’année fausse ses prévisions initiales.

Solution : Mettez à jour votre plan de trésorerie chaque mois pour ajuster les prévisions et anticiper les écarts.

Erreur 7 : Se concentrer uniquement sur le court terme

Un plan de trésorerie centré uniquement sur les prochains mois peut manquer de visibilité sur les projets à long terme (investissements, remboursement de prêts, développement international).

Exemple concret : Une entreprise prévoit des flux financiers positifs sur 6 mois, mais ne considère pas un remboursement de prêt important dans 12 mois, ce qui pourrait compromettre ses liquidités futures.

Solution : Complétez votre plan par une projection à moyen/long terme (12 à 24 mois).

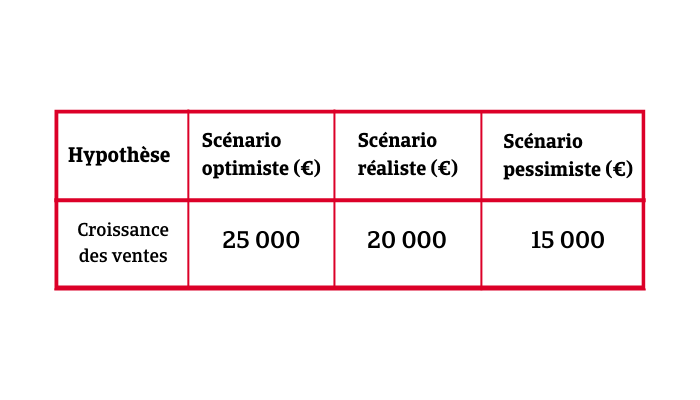

Erreur 8 : Ne pas inclure les hypothèses dans les prévisions

Un plan de trésorerie basé sur des hypothèses floues, sans justification ou scénario alternatif, est une source majeure d’erreurs.

Exemple concret : Une entreprise prévoit une croissance des ventes de 20 % sans prendre en compte les conditions du marché ou l'efficacité de ses équipes commerciales.

Solution : Documentez chaque hypothèse (taux de croissance, saisonnalité, délai de paiement) et préparez des scénarios optimistes, réalistes et pessimistes.

Erreur 9 : Sous-estimer l'importance des outils numériques

Erreur 9 : Sous-estimer l'importance des outils numériques

Un tableur simple peut suffire pour une petite entreprise, mais pour des structures plus complexes, des outils spécifiques de gestion financière sont indispensables.

Exemple concret : Une PME gère manuellement ses flux de trésorerie avec Excel. Cela entraîne des erreurs de calcul et des retards dans les ajustements.

Solution : Adoptez des outils dédiés ou des solutions ERP pour automatiser le suivi et l’élaboration du plan de trésorerie.

Erreur 10 : Négliger les flux de trésorerie liés aux projets spécifiques

Les grands projets, comme le lancement d’un nouveau produit ou l’ouverture d’une filiale, génèrent des besoins en trésorerie spécifiques qui sont souvent mal intégrés au plan global.

Exemple concret : Une entreprise investit 60 000 € dans une campagne marketing, mais n’enregistre pas les retours attendus avant 6 mois. En attendant, sa trésorerie est fortement impactée.

Solution : Créez des plans de trésorerie spécifiques pour chaque projet majeur et intégrez-les au plan global.

Un plan de trésorerie est bien plus qu’un simple tableau prévisionnel : c’est un outil stratégique qui reflète la santé financière de l’entreprise. En évitant les erreurs courantes décrites dans cet article et en adoptant des pratiques rigoureuses, les entreprises peuvent garantir leur stabilité financière et se prémunir contre les imprévus.

Pour réussir, n’oubliez pas de :

- Inclure toutes vos sources de revenus et dépenses.

- Prendre en compte les délais, les imprévus et la saisonnalité.

- Ajuster régulièrement votre plan.

- Documenter vos hypothèses.

Avec une approche proactive et des outils adaptés, vous maximiserez la fiabilité de votre plan de trésorerie et optimiserez la gestion financière de votre entreprise.

Combien de temps allez-vous économiser ?

Découvrez Credit-IQ en action. Testez gratuitement par 30 jours

FAQ : Créances clients maitrisées et relances automatisées ou comment optimiser sa trésorerie d'entreprise

1. Comment les créances clients impayées affectent-elles la trésorerie de mon entreprise, et que faire pour limiter cet impact ?

Les créances clients impayées réduisent les liquidités disponibles, ce qui peut entraîner des difficultés à honorer vos propres engagements financiers. Pour limiter cet impact, il est essentiel de mettre en place une gestion proactive des créances, incluant des relances efficaces et, si nécessaire, le recours à des services de recouvrement professionnels. Des solutions comme Atradius Collections offrent des services de recouvrement amiable et judiciaire pour accélérer les encaissements et réduire les impayés.

2. Quelle est l'importance des relances automatisées dans la gestion des créances pour optimiser la trésorerie ?

Les relances automatisées permettent de systématiser le processus de suivi des paiements, réduisant ainsi les délais de recouvrement et améliorant la trésorerie. Des outils comme Credit-IQ automatisent les relances clients, identifient les retards de paiement et envoient des rappels personnalisés, ce qui facilite la gestion des créances et optimise les encaissements.

Télécharger nos modéles de relances

3. Comment prévoir les besoins en trésorerie en tenant compte des retards de paiement des clients ?

Pour anticiper les besoins en trésorerie malgré les retards de paiement, il est crucial de surveiller les comportements de paiement des clients et d'intégrer ces données dans vos prévisions financières.

4. Quels outils puis-je utiliser pour centraliser la gestion des relances et améliorer le suivi des créances clients ?

Credit-IQ, développé par Atradius Collections, est un logiciel dédié à l'automatisation des relances clients. Il se connecte à vos logiciels de comptabilité ou ERP, centralise les informations, envoie des relances automatiques personnalisées et fournit des indicateurs clés pour optimiser la gestion des créances.

5. Quel est le délai optimal pour relancer un client afin de minimiser l'impact sur la trésorerie ?

Il est recommandé de procéder à une première relance dès que la facture est échue, suivie de rappels réguliers jusqu'au paiement. L'utilisation d'outils comme Credit-IQ permet de planifier et d'automatiser ces relances selon des scénarios prédéfinis, assurant une gestion efficace des retards de paiement.

6. Comment adapter mon plan de trésorerie en fonction du taux de recouvrement des créances clients ?

En analysant régulièrement le taux de recouvrement et en identifiant les tendances de paiement, vous pouvez ajuster votre plan de trésorerie pour refléter les encaissements réels.

7. Quels indicateurs suivre pour mesurer l'impact des relances sur le recouvrement des créances et la santé de la trésorerie ?

Il est important de suivre des indicateurs tels que le délai moyen de paiement, le taux de recouvrement et le montant des créances en souffrance.

8. Est-il possible d'automatiser les relances tout en personnalisant les messages pour préserver les relations client et la trésorerie ?

Oui, des outils comme Credit-IQ permettent d'automatiser les relances tout en personnalisant les messages en fonction de la typologie de votre clientèle et de votre image de marque, ce qui aide à maintenir de bonnes relations avec les clients tout en optimisant la trésorerie.

9. Comment négocier avec un client en retard de paiement pour protéger la trésorerie de l’entreprise sans endommager la relation commerciale ?

Il est essentiel d'aborder les négociations avec diplomatie, en proposant des solutions telles que des plans de paiement échelonnés. Faites appel à des services de recouvrement professionnels !

10. Quelle stratégie mettre en place pour intégrer les relances et la gestion des créances dans une vision globale de la trésorerie ?

L'intégration des relances et de la gestion des créances dans une stratégie globale de trésorerie implique l'utilisation d'outils centralisés qui automatisent les relances, fournissent des analyses en temps réel et permettent une gestion proactive des créances, contribuant ainsi à une meilleure santé financière de l'entreprise.